发布时间:2026-03-02 作者:admin

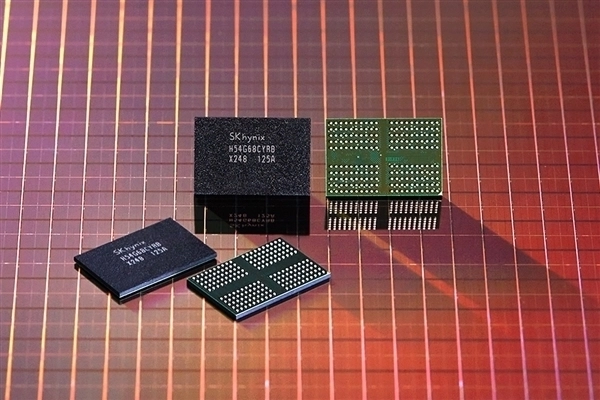

1月8日消息,据权威机构披露,2026年初DDR5、HBM等高端存储芯片价格持续大幅上涨,部分服务器内存模组单价已超过500万元,市场呈现供不应求的态势。

这一轮价格上涨的核心驱动因素,是北美头部云服务提供商(CSP)为了抢占AI基础设施的先发优势,不惜投入巨资锁定相关产能。

业内人士透露,这些云服务巨头在采购DRAM和NAND芯片时,愿意支付比手机厂商高出50%到60%的溢价。

这直接使得原厂将超过80%的先进制程产能优先调配给AI服务器领域,从而大幅压缩了智能手机、PC等消费电子的供应链空间。

受此影响,中小手机品牌成本压力剧增,多款新机被迫涨价,消费者买单难度上升。

Counterpoint Research预测,2025年第四季度内存价格将大幅上涨40%到50%;进入2026年第一季度,价格还会继续攀升40%至50%,而2026年第二季度预计仍有大约20%的涨幅。由于内存成本压力显著增大,多家手机厂商近期推出的新款机型也相应进行了不同幅度的价格上调。

集邦咨询已据此下调2026年全球智能手机生产出货量的预测,将原先0.1%的年增长率调整为2%的年减幅。

目前,三星、SK海力士、美光等存储行业大厂的产能订单已排至2027年,而新建产线预计最快要到2027年下半年才能实现产能释放。

这意味着,本轮由AI训练与推理需求引爆的存储紧缺局面,至少将持续至2027年底。

数据表明,2026年AI服务器领域对DRAM的需求将激增70%,NAND需求的涨幅也会超过15%,相比之下,传统消费电子的需求却始终处于疲软状态。

业内人士表示,这次存储周期不仅力度大,持续时长或许会比2016到2018年的上一轮牛市更长,AI正改变着全球半导体的供需态势。

科幻神作《生化奇兵》重制版演示视频

攻略 · 2026-04-04 23:34:08

PS4《最终幻想:纷争NT》全新预告发布新增内容与独特亮点揭晓

攻略 · 2026-04-04 23:31:06

《火影忍者疾风传:究极忍者风暴4》拥有最强大的合体技能

攻略 · 2026-04-04 23:28:07

《火影忍者》中的BUG:那些难以解释的各种漏洞

攻略 · 2026-04-04 23:25:07

《使命召唤14:二战》全新宣传片英雄小队成员全解析

攻略 · 2026-04-04 23:22:07

《武士战役》合作玩法正式揭晓一言不合就开干!

攻略 · 2026-04-04 23:19:05

发布于 2026-04-04 23:51:05

发布于 2026-04-04 23:48:08

发布于 2026-04-04 23:45:09

发布于 2026-04-04 23:42:06

发布于 2026-04-04 23:39:06

发布于 2026-04-04 23:37:06