发布时间:2026-02-17 作者:admin

转眼间已进入12月,2025年的帷幕还未落下,凛冽的“寒意”却已悄然袭来——从多项市场数据与行业表现来看,2026年或许会成为中国汽车行业发展历程中竞争最为激烈、形势最为严峻的一年。

新能源出口增长速度不慢,但目前基数仍比较小

根据乘联会的行业数据统计,乘用车零售月销量(即国内销量)在今年初受“价格战”等因素推动实现约15%的同比增长后,从7月开始同比增速便快速回落,到10月更是出现了整体负增长。再结合乘联会对11月前三周销量情况的统计来看,行业销量下滑的势头显得相当迅猛:

11月第一周全国乘用车日均零售4.6万辆,同比下降19%,环比下降4%;

11月第二周全国乘用车日均零售6.7万辆,同比下降9%,环比下降7%;

11月第三周全国乘用车日均零售7.1万辆,同比下降7%,环比增长7%。

总体数字如此,车企们的表现自然也好不到哪里去。以车企今年的目标达成情况为例,截至11月,仅有几家体量仍比较小的新势力提前达标(虽然车企就爱定高一点的目标,但今年不达标情况的确为近几年最突出):

比亚迪:目标460万辆,1-11月累计销量418万辆,达标仍有挑战;

上汽集团:目标450万辆,1-11月累计销量411万辆,有望刚好达标;

一汽集团:目标345万辆,1-11月累计销量300万辆,达标仍有挑战(含部分商用车);

奇瑞:目标326万辆,1-11月累计销量256万辆,达标无望;

吉利汽车:原定目标271万辆,后上调至300万辆,1-11月累计销量279万辆,有望达标;

鸿蒙智行:目标100万辆,1-11月累计销量49.4万辆,达标无望;

小米汽车:目标30万辆,1-11月累计销量超过32万辆,已经达标;

理想汽车:目标70万辆,1-11月累计销量36万辆,达标无望;

零跑汽车:目标50万辆,1-11月累计销量53.6万辆,已经达标;

蔚来汽车:目标46万辆,1-11月累计销量27.8万辆,达标无望;

小鹏汽车:目标35万辆,1-11月累计销量39.2万辆,已经达标;

以上销量,还是在9~10月全行业超过70款新车密集上市(供应量充足)、汽车行业利润降至近五年最低(月均利润率仅3.8%,企业充分让利)的背景下实现的。

这些真实数据不仅预示着2026年中国汽车行业将迎来“大寒潮”,行业将从补贴驱动和规模竞争,转向真实需求与效率竞争。更重要的是,中国汽车行业迟迟未进行的关键“分化”,终于有了要上演的趋势。

2026年,为何注定“寒冷刺骨”?

2015年到2025年,中国汽车的新能源变革走过了十年。这十年,几乎每一个销量的跳跃,都有着补贴和“价格战”的影子。

但随着2026年的愈发接近,两者的提升效果正在快速下降,叠加之前对于未来需求的“透支”,构成了如今所有车企都很难做出成绩的“大环境”。

我们先来看补贴相关的情况。根据商务部公布的数据,2025年通过以旧换新方式实现的汽车销量超过1120万辆,在这些销量中,“报废申请”与“置换申请”的占比大概是1:2。再参考乘联会的相关统计数据,今年1到11月汽车的实际零售销量约为2100多万辆。也就是说,以旧换新所贡献的销量占比已经突破了50%。

数字如此夸张的原因很简单,就是优惠力度实在太大:“省补+国补+购置税优惠”叠加之后,消费者一般能省下2到3万元。再加上中国市场本身就非常突出的综合性价比(在全球范围内同级别产品的价格优势很明显),主流消费者(主要购买15~20万元车型)轻轻松松就能再享受15%~20%的优惠。

然而,政策推出容易,调整或退出却十分困难。

随着今年下半年国补资金提前消耗,以及部分地区补贴执行需求的变化,全国已有超过20个地市因多种原因,陆续暂停或调整汽车以旧换新补贴申请。目前仍在维持补贴的地区,大多实行额度管控,如限制各省每日补贴金额或名额。

这些调整直接影响了多地汽车销售情况。虎嗅汽车在与多个品牌销售人员的交流中了解到,补贴即将退出的最后几天,大多出现消费者集中下单,随后市场迅速转冷,整体销量促进作用非常有限。

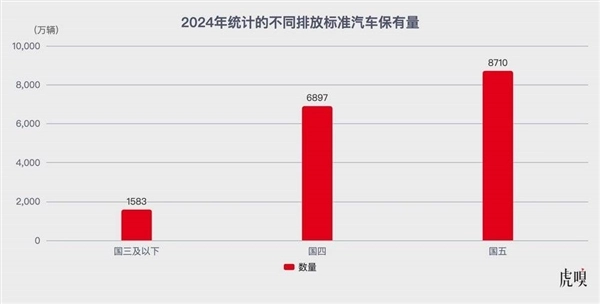

若想单靠补贴重新提振整个市场的销量,“拓宽优惠人群覆盖面+加大优惠力度”差不多是必选之策。对照这两年汽车“以旧换新”政策的升级历程,具体执行时或许会把国五车型纳入置换范畴(2025年曾将优惠范围从国三放宽至国四),同时保持补贴水平不变或略有提升。

但简单来看,即便“加码”,效果也只会比2025年更差,核心问题在于国五车辆市场保有量虽大,但车龄普遍比国四车型短3至4年,用户置换意愿本就偏低。

还有一个必须纳入考量的不利因素,是2026年必然出现的新能源购置税政策“退坡”。步入2025年以后,新能源渗透率的增长态势进一步减缓(2023年渗透率同比增幅为30%;2024年该增幅为34%;2025年前10个月这一增幅仅为11%)。尽管9月渗透率数值刷新了历史纪录,可新能源汽车的总零售量却呈现出同比下滑的趋势。

这是中国新能源汽车史上的第一次——增长率创新高,但总量反而下降。这也意味着燃油车和新能源车都在收缩,只是燃油车的衰退幅度更大。整个市场的蛋糕在缩小,而新能源只是衰退幅度相对较小罢了。

站在消费者视角看,其实非常容易理解:在价格战以各种形式不断加码,补贴有望越来越高的情况下,只有买得更晚,收益才能最大化。

在“买个der”成为越来越多消费者的口头禅之时,他们实质上已经进入了经济学上的“策略性等待”状态。

蔚来创始人李斌在近期第三季度财报闭门会中坦言,置换补贴退坡对市场的冲击超出行业预期。“业内原以为年底会出现翘尾效应,”他表示,“但11月全行业新增订单大幅下滑。”消费者不再“见优惠即购”,转而进入“持币观望”状态。

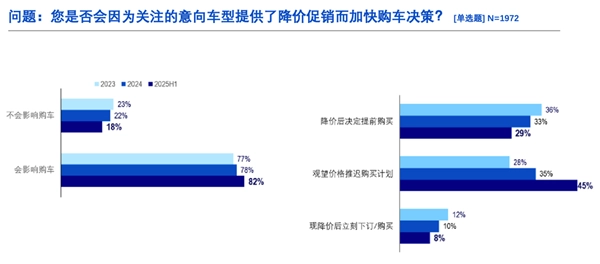

数据来源:用户调研,罗兰贝格分析

咨询公司罗兰贝格与汽车之家连续三年发布《中国乘用车量价趋势与价格策略研究报告》。2025年上半年报告指出,面对降价促销政策而选择推迟购车的“观望者”比例,从2023年的28%大幅升至2025年上半年的45%。

报告分析认为,持续“价格战”使消费者对车企降价行为产生更高预期。尤其当前非刚需用户(重购/增购)比例持续上升,愈演愈烈的价格战未能刺激消费,反而延长了购车决策周期。

结果,众多消费者因未来车价不确定而产生“购买焦虑”——价格越降,越不敢买。2025年多数新上市或改款车型超半数未达销售目标,陷入“量价皆失”的双输困局。

想要打破这种局面,路线有很多,例如比较不现实的“行业主要从业者主动形成默契,不再高强度抢夺有限的蛋糕”、“目前已经落后的车企尽早退出竞争,主动落后淘汰落后产能”。

最可行也是最正向的,是——推动汽车的下一步技术和产品发展,用进步为消费者提供价值增量,引导他们消费。

2025年没能普及的智驾,是最大希望?

事实上,中国汽车行业在2025年也进行了诸多“推陈出新”的尝试,大致包含五个方向:大模型端到端城市NOA智驾;AI大模型座舱与全车智能;固态电池与新一代高能量电池;超充+换电补能新生态;中央计算与软件定义汽车。

然而,各方向进度不一、成熟度各异,产品层面的重要性和市场影响力也自然有别。

广汽固态电池中试产线 图自广汽

以“固态电池”为例,尽管概念热度不减,但技术的打磨、工业化量产尚需时日。近期,广汽宣布其全固态电池中试产线已建成投产。中试产线旨在验证工艺、优化参数、提升产品稳定性和质量,是从实验室研发迈向规模化量产的关键一步。

根据广汽最新规划,2026年才能实现小批量装车,真正的规模化量产和商业化预计要到2030年前后。对于2026年的中国市场而言,这一进度可谓“远水难解近渴”。

“中央计算与软件定义汽车”的发展态势也与之相似。作为汽车电气化进程中的关键方向,今年众多新平台车型已实现将数十个ECU集成至少量域控制器乃至中央电脑。这种架构上的简化不仅带来了成本层面的利好,更为“软件定义汽车”的落地创造了条件。以比亚迪的“云辇”底盘为例,其能够依据用户的操作实时调整自身特性,从而为用户提供突破传统局限的驾乘感受。

但对于绝大多数消费者来说,这些底层技术的理解并不容易,让市场中反而出现了“越坚持吹技术牛,销量越差的”现象。

在超充与换电补能这一领域,2025年便已迅速完成了整个迭代周期。800V至900V的高压平台,其实在今年年初就已经成为了众多旗舰车型的标准配置。像“兆瓦”“1200V”“10C电池”这类配置,基本上已经把充电技术的潜力挖掘殆尽。所以即便到了2026年,车企即便继续投入资源,也很难催生出具有显著突破性的新成果。

一套排除法运行下来,最终剩下的就是“智驾”与“座舱”两大方向。考虑到“智驾”还肩负着缓解驾驶员精力,激活更多座舱的应用场景和机会,2025年“中道崩殂”的智驾,在2026年大有再次成为关键突破口的势头。

智驾大模型的整体升级,的确再次带来了最终能力的飞跃 图自元戎

尤其是今年下半年以来,智驾行业不约而同地发起了全新一轮技术演进——将基于CNN和分段式结构的“端到端1.0”,逐步升级为了由大模型整体驱动“端到端2.0”。

在这一轮行业架构升级的推动下,多家智能驾驶企业的能力实现显著跃升。

广州线下测试中唯一一次接管:路口小电驴“鬼探头”

过收费站也非常流畅,可以自行识别ETC车道,完全不需要接管

以行业领先的解决方案提供商地平线为例,其基于高性能征程6P芯片开发的一段式端到端城区辅助驾驶系统HSD,于9月正式开放体验。在广州生物岛进行的近两小时实测中,仅因盲区两轮车“鬼探头”出现一次接管,表现令人瞩目。

上周,首款搭载地平线HSD系统及征程6P芯片的星途ET5正式上市,标志着目前行业领先的HSD方案进入大规模量产阶段。据地平线官方透露,已有10家车企品牌、超过20款车型确定合作。

除地平线外,其他供应商也进展迅速。元戎启行于8月发布的视觉-激光雷达融合感知大模型VLA,通过多模态特征对齐技术显著提升了复杂场景的识别精度与泛化能力,上周刚在长城魏牌蓝山等车型上实现了正式的量产推送。

卓驭基于高通8650的中等算力平台,也可以对穿行的电动车进行优秀的预判

对于路边园林施工也有良好的视觉识别,自动偏移规避

而卓驭科技推出的新一代端到端模型,不仅优化了感知决策一体化性能,更实现了在高通8650等中算力平台上的高效部署,在匝道汇入、无保护左转等典型场景中表现稳定,为成本敏感型车型提供了高性价比的智驾方案。

预计到2026年初,随着更多搭载新一代端到端架构的车型集中上市,智能驾驶的普适性与可靠性将迈上新台阶。

更自然的拟人化驾驶风格、更低的接管率,有望显著提升用户信任度,进而使高级别智能驾驶功能成为影响消费者购车决策与2026年市场竞争格局的核心变量和增量。

完成分化,行业健康前行的前提

过去十余年,“上项目、扩产能”几乎是地方与车企的共同本能。尽管整体销量见顶、增速放缓,全国新增产能仍不断上马。

汽车行业竞争长期以“规模”为核心逻辑。然而,中国新能源汽车产业链已相当完整,加之“后来者”频频“以价换量”,反而削弱了规模带来的绝对优势。

相比之下,扩张产能、堆砌新车型、争夺宣传声量,远比提升效率、整合供应链或推动企业合并重组更易见效、更显成效。于是,各方竞相以激进策略争夺日益萎缩的市场份额。谁若率先收缩或优化,反而会在短期内面临更差的业绩表现。

由此形成一种诡异局面:行业竞争已如此激烈,但全方位的“供过于求”问题仍未缓解。

在一个健康的产业生态中,产能过剩到一定程度后,必然会有部分企业倒闭、被收购或被整合,产能逐步出清。相比之下,欧美成熟汽车市场在面临产能过剩时,通常能在3到5年内完成这一过程。

然而,中国汽车行业经历了十多年的高速扩张后,真正彻底退出的整车品牌却寥寥无几。在整体供大于求的行业格局下,“关厂退场”并非“及时止损”,而是对既有投入的全盘否定。

最终形成了“看似谁都还活着,实际上谁都不好过”的僵局。

面对明年市场的销售压力,部分行业专家已提出新的政策建议,例如减免购车人员个税、优化低速电动车(俗称“老头乐”)驾照申领流程、对续航200公里以下的合规纯电动车免征购置税,以及鼓励结婚购车、生育购车等。

无论这些更为复杂的建议最终能否付诸实践,单就目前的行业实际情况而言,仅仅依靠政策的力量,恐怕难以支撑中国汽车市场实现持续发展。一场已经“延迟”了很长时间的“强弱分化”,必然会在2026年正式拉开序幕:那些融资能力薄弱、技术储备匮乏、市场地位不稳固、体系运行效率低下的企业,只能无奈地退出市场竞争。

这一轮洗牌,不仅考验企业的生存能力,更标志着中国汽车产业从“规模扩张”迈向“价值竞争”的关键转折。真正具备自主研发能力、品牌溢价优势与全球战略视野的企业,将在行业分化中赢得更大的发展空间。

唯有经历这场结构性调整的阵痛,中国汽车产业才能突破当前困局,逐步建立起真正成熟、具备国际竞争力的产业体系。

这场“分化”,不是终点,而是产业走向高质量发展的新起点。

科幻神作《生化奇兵》重制版演示视频

攻略 · 2026-04-04 23:34:08

PS4《最终幻想:纷争NT》全新预告发布新增内容与独特亮点揭晓

攻略 · 2026-04-04 23:31:06

《火影忍者疾风传:究极忍者风暴4》拥有最强大的合体技能

攻略 · 2026-04-04 23:28:07

《火影忍者》中的BUG:那些难以解释的各种漏洞

攻略 · 2026-04-04 23:25:07

《使命召唤14:二战》全新宣传片英雄小队成员全解析

攻略 · 2026-04-04 23:22:07

《武士战役》合作玩法正式揭晓一言不合就开干!

攻略 · 2026-04-04 23:19:05

发布于 2026-04-04 23:51:05

发布于 2026-04-04 23:48:08

发布于 2026-04-04 23:45:09

发布于 2026-04-04 23:42:06

发布于 2026-04-04 23:39:06

发布于 2026-04-04 23:37:06