发布时间:2026-02-13 作者:admin

1月15日消息,作为国内较早推出自研GPU的企业之一,景嘉微今日发布了2025年度业绩预告,预计将出现1.2亿元至1.8亿元的亏损。

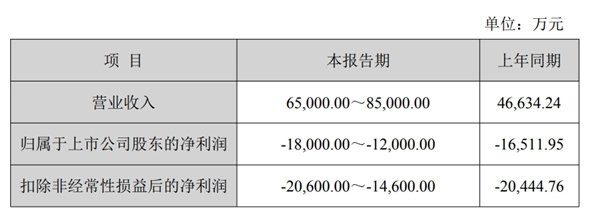

报告显示,2025年公司营业收入预计在65,000万元到85,000万元之间,较上年同期增长幅度约为39.38%至82.27%。

公司依据客户交付计划开展履约工作,部分推进中的项目产品已成功通过验收,特别是图形显控领域产品收入增长显著,进而带动营业收入较上年同期实现增长。

报告期内,公司净利润亏损的主要原因为:

为进一步筑牢国产化算力基础,公司着力构建以“GPU+边端侧AISoC芯片”为核心的产品体系,不断增加研发投入,打造贯通“云-边-端”的算力闭环。

受研发项目周期长、前期投入大且尚未形成规模收入等因素影响,研发费用持续保持较高投入,短期内盈利承压。

(2)回款速度较慢,受应收账款规模增加及账龄结构变化的影响,导致部分客户信用减值损失计提较上年同期大幅增长。

(3)报告期内,公司新增控股子公司无锡诚恒微电子有限公司(以下简称“诚恒微”),并纳入公司合并报表范围。

目前,诚恒微的业务仍处于发展阶段,因研发投入较多,对归属于上市公司股东的净利润产生了影响;倘若排除这一因素,归属于上市公司股东的净利润预计会实现亏损减少。

此外,报告期内,非经常性损益对当期净利润的影响预计约为2,600万元。

根据该公司此前发布的报告,在图形处理芯片领域,经过多年的技术深耕,公司已成功自主研发出一系列拥有自主知识产权的GPU芯片,这些芯片作为公司图形显控模块产品的核心部件,助力公司在行业内构筑起核心技术优势。

经过十余年的技术积累,公司成功研发出以JM5400、JM7200及JM9系列为核心代表的多款GPU芯片,其应用场景已从图形渲染逐步延伸至高算力GPU领域。同时,公司积极与国内主流CPU厂商、操作系统提供商、整机制造商及各行业应用企业展开深度合作,携手共建自主可控的国内计算机应用生态体系。

2024年12月初,景嘉微发布公告表示,JM11系列图形处理器芯片已顺利完成流片与封装环节的工作,这将进一步扩充公司的产品线及核心技术储备,助力国产GPU迈向新的发展高度。

JM11系列图形处理芯片可适配国内外主流CPU,能兼容Linux、Windows等国内外主流操作系统,并且支持虚拟化技术,可满足图形工作站、云桌面、云游戏等多类应用场景的需求。

科幻神作《生化奇兵》重制版演示视频

攻略 · 2026-04-04 23:34:08

PS4《最终幻想:纷争NT》全新预告发布新增内容与独特亮点揭晓

攻略 · 2026-04-04 23:31:06

《火影忍者疾风传:究极忍者风暴4》拥有最强大的合体技能

攻略 · 2026-04-04 23:28:07

《火影忍者》中的BUG:那些难以解释的各种漏洞

攻略 · 2026-04-04 23:25:07

《使命召唤14:二战》全新宣传片英雄小队成员全解析

攻略 · 2026-04-04 23:22:07

《武士战役》合作玩法正式揭晓一言不合就开干!

攻略 · 2026-04-04 23:19:05

发布于 2026-04-04 23:51:05

发布于 2026-04-04 23:48:08

发布于 2026-04-04 23:45:09

发布于 2026-04-04 23:42:06

发布于 2026-04-04 23:39:06

发布于 2026-04-04 23:37:06